日前,国家税务总局青岛市税务局第三稽查局公布了一则《税务处理决定书》,某公司尽管已于2021年10月双注销,但其经营期间存在的欠缴税款和偷税行为,却仍被税务局查处了~

注销后仍被查,全体投资人都要补税

违法事实:

你是原青岛某服务有限公司法定代表人、经营期间实际控制人。该公司是双注销企业,现对你追缴青岛某服务有限公司相关税款,违法事实如下:

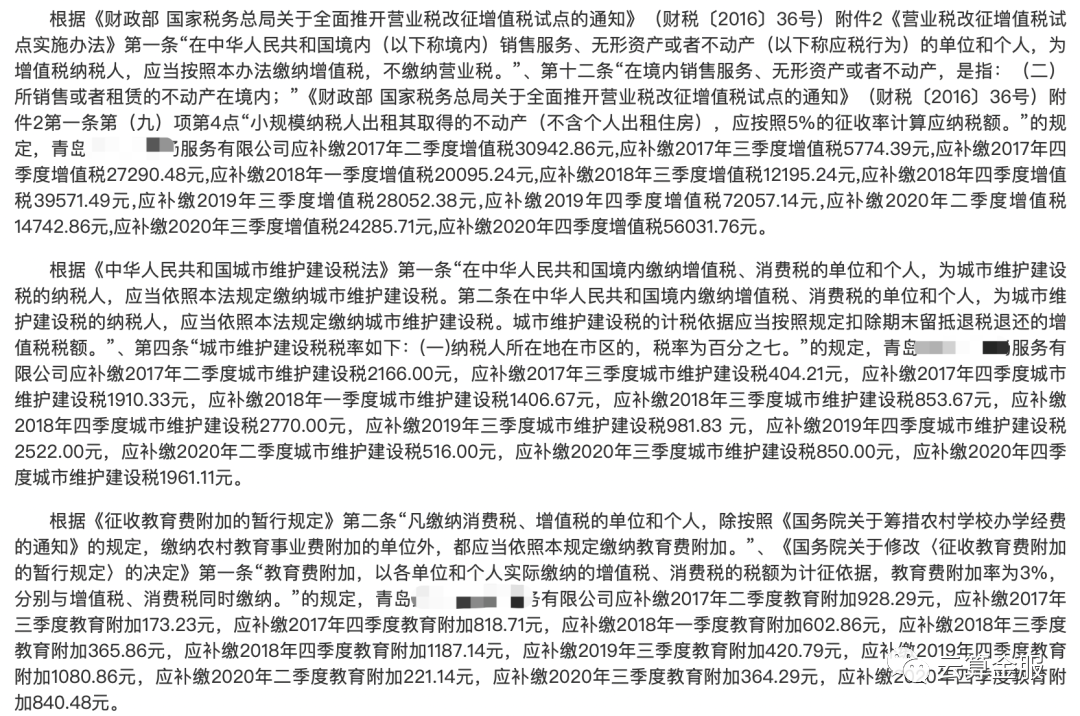

你公司在经营期间,与青岛某农贸市场摊主签订摊位租赁协议,收缴摊位租赁费。你公司对取得的租赁费按照其他综合管理服务3%申报增值税,适用税率错误,应按照不动产租赁税率5%申报增值税。

你公司2018年取得租赁费1707100元,在申报2018年四季度增值税时,少申报收入173814.15元;

对你公司少申报收入造成少缴税款的行为认定为偷税。

处罚决定及依据:

你公司于2021年10月8日简易注销工商登记,注销时全体股东签署《全体投资人承诺书》承诺“企业申请注销登记前债券债务已清算完结”、“企业不存在未交清的应缴纳税款,清算工作已全面完结”。但你公司在经营期间存在欠缴税款和偷税行为;

根据《最高人民法院关于适用<中华人民共和国公司法>若干问题的规定(二)》第十九条:

“有限责任公司的股东……未依法清算,以虚假的清算报告骗取公司登记机关办理法人注销登记,债权人主张对其公司债务承担相应赔偿责任的,人民法院应依法予以支持。”

第二十条第二款:“公司未经依法清算即办理注销登记,股东或第三人在公司登记机关办理注销登记时承诺对公司债务承担责任,债权人主张对其公司债务承担相应民事责任的,人民法院应予支持。”的规定――

全体投资人应按照投资比例承担你公司应补缴税款及滞纳金。

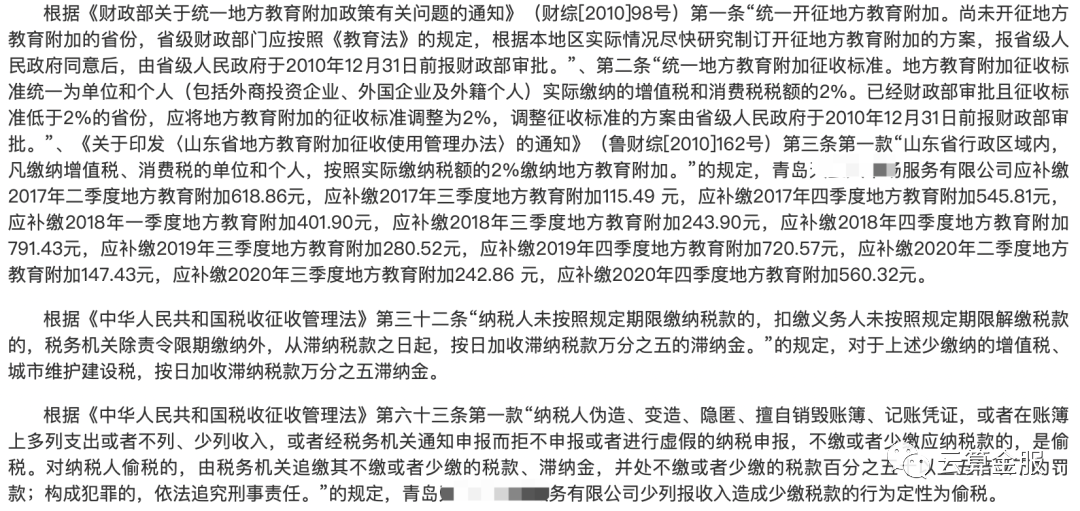

根据青岛天圭人市场服务有限公司税务登记显示,你在该单位的投资比例为80%,应缴纳青岛天圭人市场服务有限公司应补缴税费及滞纳金的80%,应缴纳增值税264831.64元及相应滞纳金、城市维护建设税13073.46元及相应滞纳金、教育附加和地方教育附加9338.20元。

公司都注销了,为什么还会被税务稽查

其实很多企业经营者都有一个错误认知:以为只要注销公司,以往企业存在的各种“历史问题”就会随着公司的注销而烟消云散~然而,注销其实并不是企业的终点!

1. 相关资料应当保存10年

根据《中华人民共和国税收征收管理法》第29条规定:账簿、记账凭证、报表、完税凭证、出口凭证及其他有关涉税资料应当合法真实、完整。

账簿、记账凭证、报表、完税凭证、发票、出口凭证及其他有关涉税资料应当保存10年;法律、行政法规另有规定的除外。

2. 注销了也有追征期,甚至无限期追征

根据《中华人民共和国税收征收管理法》规定,对于已注销的企业在经营期间存在欠缴税款和偷税行为的,税务机关可以在三年或五年内追征未缴或少缴的税款、滞纳金;

而对于偷税、抗税、骗税的,税务机关追征其未缴或少缴的税款、滞纳金或所骗取的税款,不受前款规定期限的限制,也就是无限期追征!

不但如此,对于涉嫌犯罪的单位被注销的,还会对实施犯罪行为的该单位直接负责的主管人员和其他直接责任人员追究刑事责任,因此不要妄想通过注销达到偷逃税款目的,否则定会得不偿失!!

3. 未经清算办理注销,要承担相应责任

具体依据,如上文案例!

尤其是未经清算即办理注销,且办理时相关人员对注销作出承诺的,更要承担相关责任。

另外对于恶意注销的,还可能被予以撤销!

比如此前有一个典型案例:某服饰有限公司对税务局提出行政复议申请――

原来该公司在税务局作出行政处罚之前,就已经办理了工商登记注销手续,“行政相对人的主体不复存在,稽查局不应再对我公司进行补税和罚款的处理”。

但税务局回应:

该公司的工商登记注销行为违反了税收征管法第十六条规定,即没有在办理工商登记注销前,按照规定现行办理税务登记注销,属于意在逃避税务处理、处罚的恶意注销,有关注销工商登记的行政行为应当予以撤销……

另税收征管法第五十二条规定,即对偷税、抗税、骗税的,税务机关追征其未缴或者少缴的税款、滞纳金或者所骗取的税款,不受前款规定期限的限制。

据此,无论该公司注销与否,税务机关均可对其作出补税、罚款的处理和处罚。

那企业注销前,要注意哪些税务问题

1. 注销前有未偿还的债务、借款

企业依法定程序开展注销,要创立清算组开展公示清除债务。假如经公示,在45日内债务人没有申请债务,则视作自动放弃;而若企业未进行公示、结算,即便企业注销,债务人依然有权进行追讨!

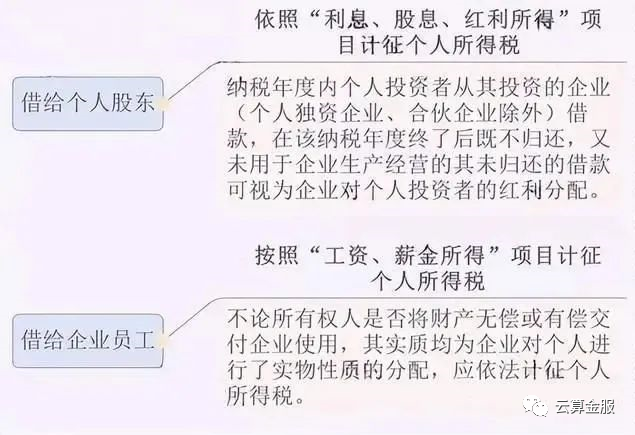

除此以外,企业注销前,也应好好梳理自查一下“其他应收款”等往来科目:比如存在老板、员工的借款,这种情况可能会涉及缴纳个人所得税:

. 注销前,账目上仍有存货

1)先说一般情况

对于办理注销后,如果有还不曾售卖的存货,往往会分配给股东或投资者,作为注资的取回或利润的分配;

根据《增值税暂行条例实施细则》:“将自产、委托加工物资或购买的货品分配给股东或投资者”属于视同销售行为;

因此,假如某企业准备注销,账目上仍有10万元的存货,市价为12万元,则注销时,需按市价12万缴纳增值税,销项税为12万乘以相应税率。

2)再说有存无实的情况

账目上有存货,但无实物,可能的原因比如:存货已销售;或存货已损毁;

1> 对于已经销售的存货

如果企业对已销售的货物不做账、不开发票,隐瞒销售收入,同时销售成本不结转,导致账面存货数大于实际库存数,有这种情况的企业一定要当心了,该行为涉嫌偷税,一定要抓紧自查~

2> 对于已经损毁的存货

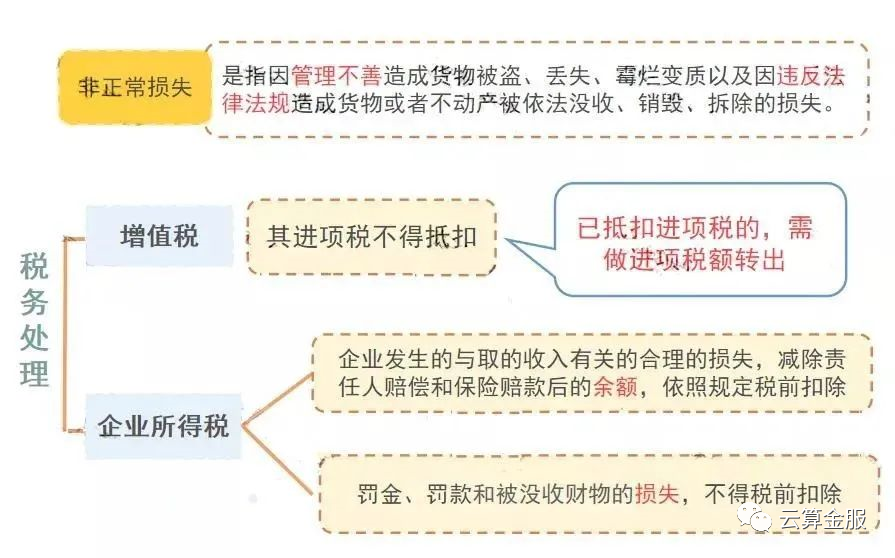

需查明原因,如有充分证据证明其属于合理损耗,那么增值税无需处理,损失也可以在企业所得税前扣除;

如果是非正常损失,增值税进项不得抵扣,企业所得税前扣除也有条件:

3. 存有并未抵税的留抵税额

很多企业在注销前,可能销售额不太多,销项税额也不太多;但因为早期产生了比较多的进项税,那么在注销前就会有不少留抵税额,这时候――1)企业在注销前,将相当于该部分进项税的货品分配给股东,需依照视同销售,测算销项税额;2)或有些企业会将货物销售给关联公司,因此而产生了销项税额,同时给关联公司开具了进项发票,将留抵的税额转嫁给了关联公司;那需要注意的是,与关联公司之间的交易必须要有合理的商业目的,且价格公允,否则可能会被认定为虚开发票。

4. 仍有未足额缴纳的印花税

印花税的征税范围非常广泛,购销、租赁、注资、营业账簿等都会涉及到印花税;但很多企业对印花税的重视度不够,导致被税务局翻了个底朝天~对于企业创立至今的重要合同等,税局均会进行印花税审核,实收资本、资本公积、营业账簿、租赁、购销合同等更是检查重点。

因此,企业注销前,一定要认真仔细梳理自查一遍!一定要应补尽补!

5. 未按规定保存相关资料

前文提到:企业注销后,账簿、记账凭证、报表、完税凭证、发票、出口凭证及其他有关涉税资料应当保存10年,不得擅自损毁。

财小加提醒:实际上,企业注销时,税务局除了关注财报、开票等情况之外,有些地方的税务机关还会利用大数据进行一次风险扫描,如企业存在严重问题可能会直接推送给稽查部门~

因此,企业在注销前一定要先梳理自查一番,把各种问题处理清楚,莫要等到税局上门再后悔莫及!